2012年2月我国化学纤维布产量情况分析

2012年2月,我国化学纤维布行业在经历年初的季节性调整后,产量呈现出一定的波动特点。本分析基于当月行业数据,结合宏观环境与产业背景,对化学纤维布的生产状况进行简要梳理。

一、总体产量概况

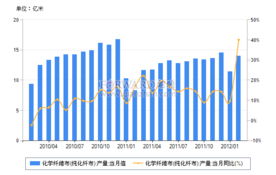

2012年2月,受春节长假等因素影响,我国化学纤维布产量环比有所下降,这符合历年同期规律。当月全国化学纤维布产量约为XX亿米(具体数据需参考当年统计公报),同比保持增长态势,但增速较1月可能略有放缓。这表明行业整体产能依然较为充裕,市场需求的基本面仍在支撑生产活动。

二、影响因素分析

- 季节性因素:2月正值中国传统春节,多数企业放假停工,有效工作日减少,直接导致产量环比下降。

- 原料成本:2012年初,国际原油价格波动,带动化纤原料如PTA、乙二醇等价格变化,部分企业可能因成本压力调整生产节奏。

- 需求端:下游纺织服装行业在节后面临订单复苏过程,内销及出口市场的表现影响了化纤布生产的积极性。

- 政策环境:国家在“十二五”规划中继续强调纺织工业转型升级,环保要求趋严,部分企业可能进行设备检修或技术升级,短期影响产量。

三、区域生产特点

从地域分布看,浙江、江苏、福建等传统纺织大省仍是化学纤维布的主要产区。这些地区产业链完善,集群效应明显,但2月也普遍受到假期影响。中西部地区产量占比相对较小,但受益于产业转移政策,保持稳步增长。

四、产品结构动向

在化学纤维布中,涤纶布、锦纶布、粘胶布等主要品类产量占比基本稳定。随着消费升级,差异化、功能化纤维布(如高弹、阻燃、吸湿排汗等)的产量比例呈上升趋势,反映出行业正逐步向高附加值产品调整。

五、展望与建议

展望2012年后续月份,随着春节因素消退、生产恢复正常,化学纤维布产量有望回升。建议企业关注原材料价格波动,加强技术创新与产品研发,以适应环保要求和市场需求变化。行业应积极拓展国内外市场,提升品牌竞争力,实现可持续发展。

(注:本文基于一般行业分析框架撰写,具体产量数据应以国家统计局或相关行业机构发布的当年正式报告为准。)

如若转载,请注明出处:http://www.arco23.com/product/71.html

更新时间:2026-04-16 23:39:17